- De aandelenmarkt en de economie lijken zich op verschillende sporen te bewegen.

- Volgens bekende waarderingsmaatstaven zijn aandelen behoorlijk hoog gewaardeerd.

- Toch kan de beurs voorlopig gewoon verder blijven stijgen, signaleren beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Wat er op de beurs gebeurt, is niet altijd een goede weerspiegeling van de economie. Dat is een bekend gegeven voor economen en ervaren beleggers, maar dit fenomeen is nu wel heel actueel. Belangrijke aandelenindices stapelen record op record, terwijl het economisch gezien niet denderend gaat in de wereld.

In Europa zie je daar momenteel een paar aardige voorbeelden van. Zo is de economie van Duitsland in een technische recessie beland, terwijl de Duitse DAX-index de all-time-highs heeft aangescherpt.

In het Verenigd Koninkrijk is iets vergelijkbaars aan de hand. Ook de Britse economie kampt op kwartaalbasis met twee opeenvolgende kwartalen van krimp, ofwel een technische recessie. Maar de belangrijkste aandelenindex, de FTSE 100, noteert nabij recordstanden.

Wellicht opvallender is dat ook Japan in een technische recessie is beland, terwijl de Japanse Nikkei 225-index de recentelijk de “all time highs” van 1989 uit de boeken kon schrappen door in één jaar met grofweg 40 procent te stijgen. Japan heeft de afgelopen tien jaar drie recessies doorgemaakt, maar recessies zijn niet altijd meer van belang voor wat de aandelenmarkt doet.

Sinds de kredietcrisis van 2008 hebben centrale banken en overheden steeds meer de neiging om economische pijn te verzachten door duizenden miljarden dollars aan monetaire steun in het financiële systeem te injecteren en grote fiscale steunpakketten op te tuigen. Dit is een belangrijke onderliggende reden voor het feit dat aandelen staan waar ze nu zijn.

De vraag is intussen wel wat we moeten met de vuistregel dat de beurs in de regel 6 tot 9 maanden vooruit loopt op de economie. Het idee hierbij is dat beleggers doorgaans anticiperen op bijvoorbeeld een daling en de rente of andere factoren die een paar maanden later doorwerken op de economie.

Dit mechanisme kan uiteraard nog steeds werken, maar de economische groeiverwachtingen zijn vooralsnog ondermaats. We moeten ook nog zien of centrale banken extra monetaire steun willen verlenen in de komende maanden om economieën te ondersteunen.

Centrale banken en overheden lopen hierbij momenteel tegen twee onzekerheden aan. Voor centrale banken in de VS en Europa geldt dat de inflatie weliswaar afkoelt, maar dat de strijd tegen te snelle geldontwaarding nog niet is gewonnen. Centrale banken moeten dus nog steeds oppassen dat ze met te snelle versoepeling van het monetaire beleid de inflatie weer aanjagen.

Voor veel overheden geldt dat de ongebreidelde fiscale steunpakketten van de afgelopen jaren hebben geleid tot een sterke stijging van staatsschulden. Veel landen leven als het ware op de pof en daar kun je niet eindeloos mee doorgaan, als er weer even economische tegenwind dreigt.

In flink wat landen in de wereld, waaronder Japan, de VS, het Verenigd Koninkrijk, Spanje en Italië is de omvang van de staatsschuld inmiddels groter dan het nationaal inkomen.

Uiteraard geldt voor de beurs dat bedrijfswinsten van beursgenoteerde ondernemingen per saldo ook zijn gestegen, maar dat valt niet los te zien van de bredere macro-economische context met gigantische steunpakketten, dalende rentes en de spenderingsdrift van overheden.

Momenteel is het zo dat de focus op de beurs vooral ligt om het revolutionaire karakter van innovatieve technologie, waarbij sinds 2023 alle aandacht uitgaat naar artificial intelligence (AI). Dat de toepassing van kunstmatige intelligentie de economie gaat veranderen, lijdt weinig twijfel. Maar hoe snel dit zorgt voor reële productiviteitswinst en hogere winstgevendheid van bedrijven in bredere zin, moet nog blijken.

Aandelen zijn zijn hoog gewaardeerd

In de waarderingen van aandelen, niet in de laatste plaats bij de grote technologiebedrijven die de huidige beursrally aanvoeren, zit inmiddels wel ingebakken dat sprake zal zijn van blijvend hoge winstgroei als gevolg van de AI-revolutie.

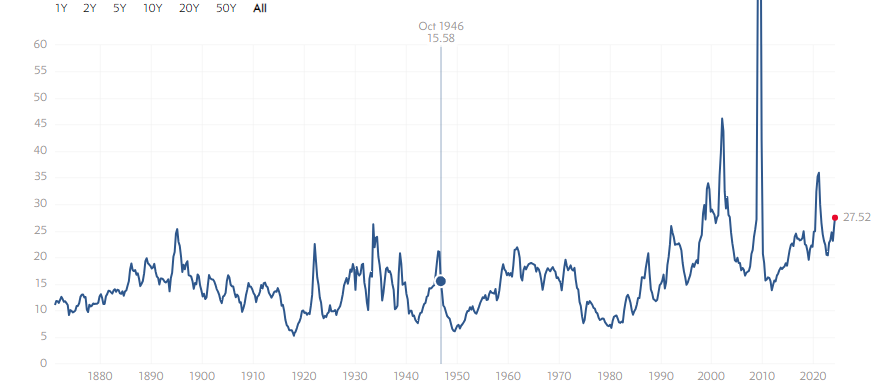

Hieronder kijken we naar iets breder naar de waardering van aandelen, op basis van enkele bekende waarderingsmaatstaven. We beginnen met de koers-winstverhouding van de Amerikaanse S&P 500-index. In de grafiek hieronder zie je de koers-winstverhouding op basis van de actuele beurskoers en de winst over de afgelopen twaalf maanden.

Het gemiddelde van deze maatstaf ligt historisch op 15 à 16 keer de winst. Vanaf de jaren 1990 zie je een langzame trend opwaarts, mede omdat sindsdien de rente is gaan dalen en technologie de aandelenbeurs toegankelijk maakte voor grotere groepen beleggers.

De spikes die je ziet, kwamen vooral tot stand rondom de crashes op de beurs zoals in 2002, 2008 en 2020. Maar die beurscrashes zijn telkens gerepareerd doordat overheden de geldsluizen open zetten.

De huidige koers-winstverhouding van de S&P 500 van 27 is niet het hoogste niveau ooit, maar relatief zijn aandelen zeker niet meer goedkoop.

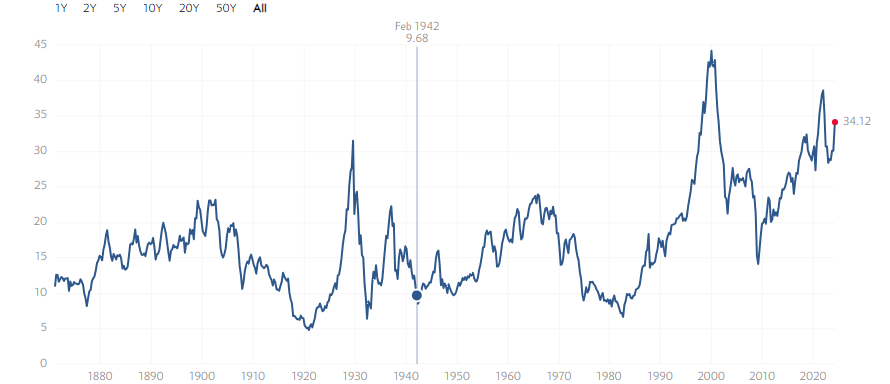

De Amerikaanse econoom Robert Shiller heeft een alternatieve manier bedacht om naar de koers-winstverhouding te kijken. Daarbij wordt wat betreft de winst gekeken naar de gemiddelde bedrijfswinsten over de afgelopen tien jaar, gecorrigeerd voor de inflatie.

De zogenoemde Shiller PE zie je hieronder en die suggereert dat de beurs relatief gezien nog meer aan de prijs is.

Hoewel de reguliere koers-winstverhouding en de Shiller PE anders werken, rijmt het beeld van deze twee maatstaven aardig.

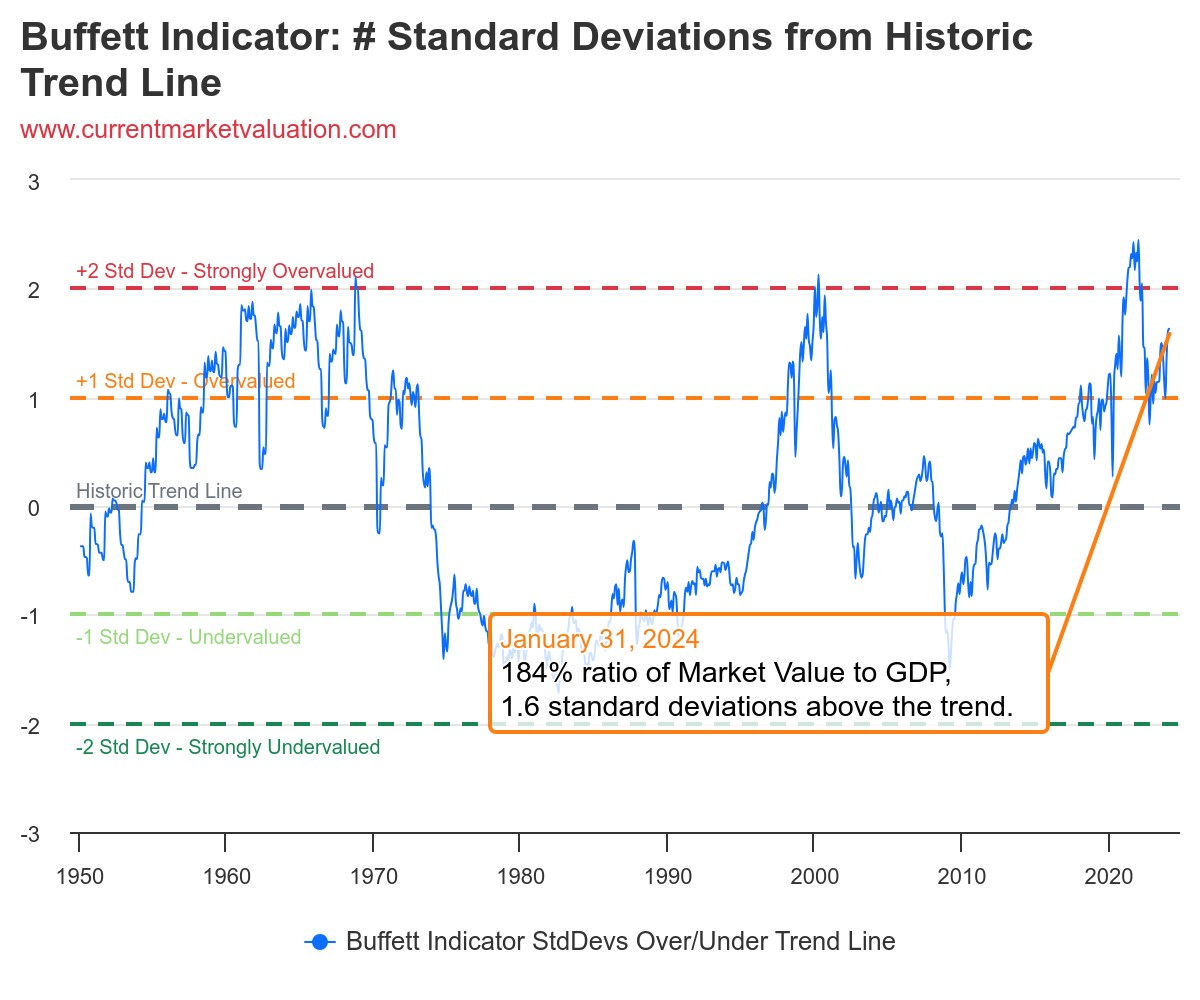

De bekende waardebelegger Warren Buffet heeft ook eigen methode om te analyseren of de beurs duur is. Hij gebruikt de zogenoemde Buffett Indicator, waarbij de totale waarde van de Amerikaanse aandelenmarkt wordt afgezet tegen het nationaal inkomen van de VS. Deze indicator staat nu op 184 procent. Dit betekent dat de waarde van de aandelenmarkt momenteel bijna twee keer zo hoog is als de omvang van de Amerikaanse economie.

Deze verhouding fluctueert in de loop van de tijd, maar het huidige waarderingsniveau van de Amerikaanse beurs vergeleken met de omvang van de economie is in historisch opzicht relatief hoog.

Hieronder zie je dat grafisch weergegeven en dat maakt ook meteen duidelijk waarom Berkshire Hatheway, het beleggingsvehikel van Buffett, recent aangaf veel cash aan te houden op de balans. Op de huidige waarderingsniveaus ziet Buffett weinig kansen voor aantrekkelijk gewaardeerde investeringen.

We kunnen dus wel stellen dat beurzen in de VS aan de prijs zijn, maar weten we ook dat een aantal techgiganten de waarderingen hebben opgetrokken en beurzen op sleeptouw hebben genomen.

Dit betekent dat er onder de motorkap scheve verhoudingen zijn tussen de waardering van individuele aandelen en sectoren op de beurs, zoals we in onze bijdrage van afgelopen week lieten zien.

Hoelang kan euforie op de beurs aanhouden?

Euforie op de beurs kan vaak langer aanhouden dan angst, maar hoelang? Bodems worden sneller gevormd dan toppen, dat proces duurt nu eenmaal langer.

Naar verwachting zullen rentes dit jaar gaan dalen. Verder lijkt het erop dat de Amerikaanse centrale bank in maart de hulplijn naar regionale banken zal verlengen en worden we vooralsnog verwend met stevige aandeleninkoopprogramma’s van grote bedrijven, vooral uit de techhoek. Verder zijn de reële rentevergoedingen, dus de rente op obligaties en spaargeld gecorrigeerd voor de inflatie, nog altijd niet om over naar huis te schrijven.

We weten inmiddels dat centrale banken waarschuwen voor de spenderingsdrift van overheden en de hoge schuldniveaus. Maar de vraag is uiteraard wanneer er fiscaal gezien echt op de rem getrapt gaat worden.

Verder is de marktpsychologie een bizar fenomeen. Beleggers vinden het erger om ergens de rit omhoog te missen, dan daadwerkelijk een verlies te lijden (FOMO). Gelet ook op het enthousiasme over het potentieel van AI op de langere termijn kan de beurs dus nog een stuk verder stijgen en kunnen waarderingen verder worden opgerekt, voordat er topvorming zal plaatsvinden.

Kortom, onze boodschap luidt nog steeds: meedansen zolang de muziek draait. Wanneer het te veel van het goede lijkt te zijn, kun je altijd neerwaartse risico's afdekken en ook het afromen van winsten kan een goede keuze zijn.

Technisch beeld: Nasdaq 100 blijft sterk en let op mogelijke omslag op de rentemarkt

Technisch gezien verandert er nog niet heel veel, maar er zijn deze week een paar interessante ontwikkelingen die ons opvallen.

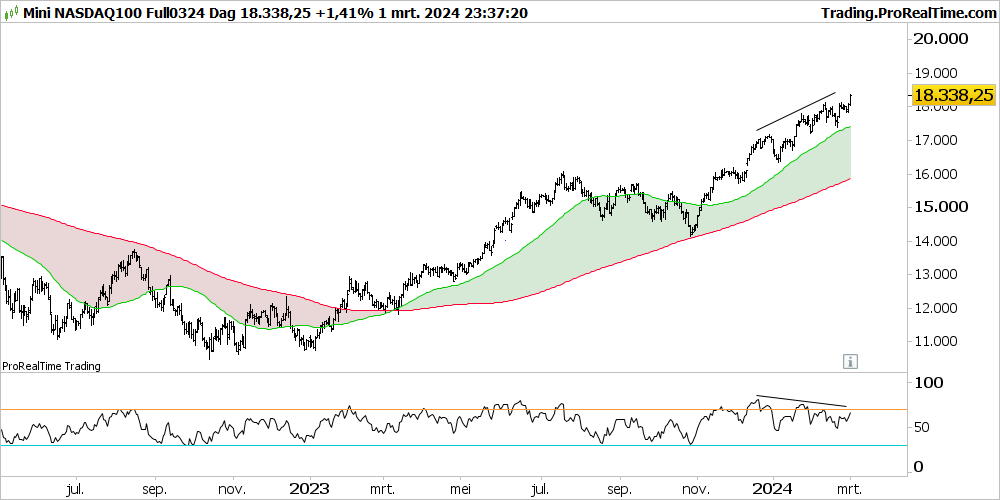

Bij de door technologiefondsen gedomineerde Nasdaq 100-index kun je stellen dat de vaart er gewoon nog goed inzit. Dat zal niemand verbazen.

Aandelen van chipfabrikanten zoals Nvidia en andere AI-gerelateerde beleggingen hebben bijval gekregen uit een andere hoek. Op de cryptomarkt is de bitcoin in opmars en menig kleiner techaandeel kent daar een positieve correlatie mee. Wat betreft Big Tech laten Alphabet, Apple en Tesla het momenteel enigszins afweten, maar het bredere momentum is nog steeds positief.

Ons eerste koersdoel van 18.000 punten voor de Nasdaq 100 is deze week bereikt. De projecties voor nieuwe koersdoelen wijzen met iets minder overtuiging op een stijging richting 19.500 punten.

Tegelijk blijft onze waarschuwing van de afgelopen weken gelden. De zogenoemde negatieve divergentie in de Nasdaq-grafiek is hierboven afgebeeld met de stijgende lijn bij de toppen van de koers en het ontbreken daarvan in de RSI-krachtmeter onderin. Dat geldt als een waarschuwing voor een mogelijke correctieve daling. Een waarschuwing, maar ook niet meer dan dat in deze sterke markt.

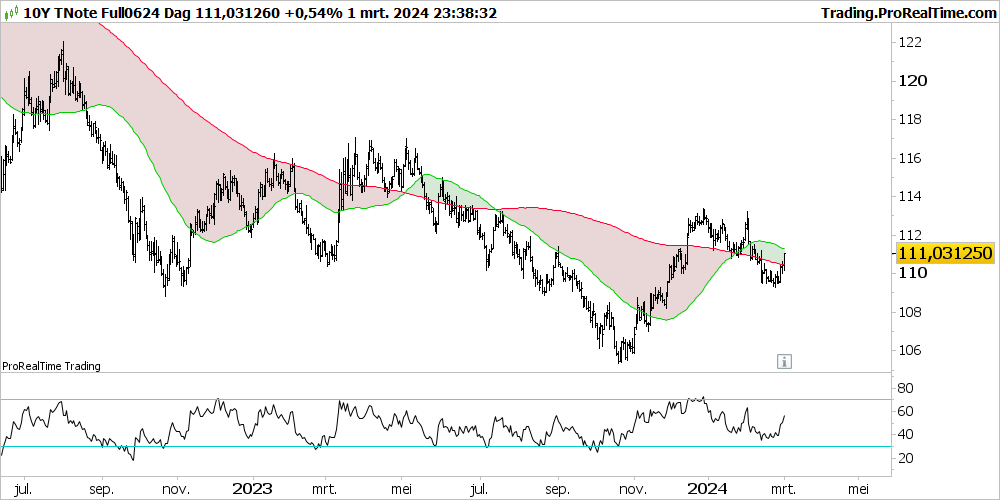

Voor de obligatiemarkt laten we hieronder de koers van de 10-jarige Amerikaanse staatslening zien, die tegengesteld beweegt aan de rente. Wat de koers betreft is een poging gestart tot het vormen van een hogere bodem. Dat is nodig om het vooruitzicht op een daling van de 10-jaars rente vorm te geven.

De omslag om de obligatiemarkt is nog pril, maar als deze poging tot het bereiken van hogere koersen en een lagere rente zou slagen, kan de rally op de aandelenmarkt breder gedragen gaan worden.

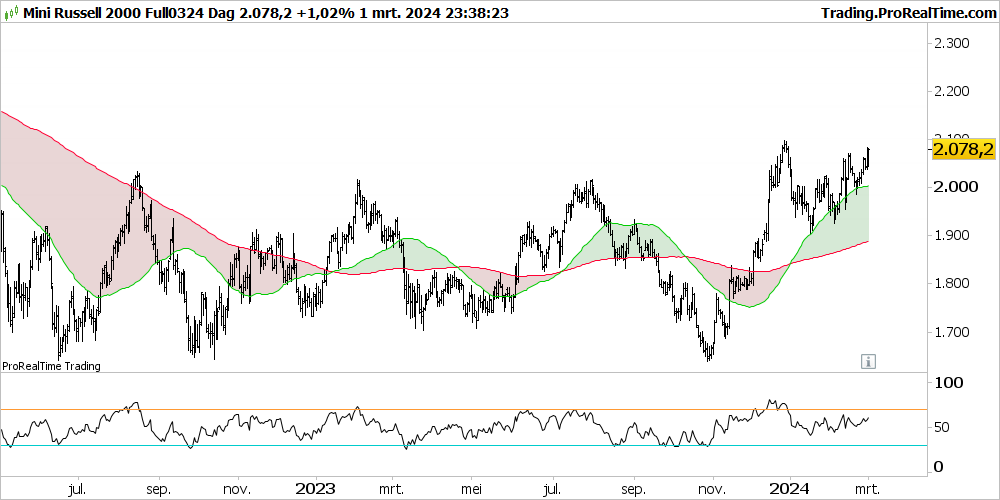

De eerste aanzet krijgt al enig gevolg, wanneer we de Russell 2000-index bezien, die een breder beeld geeft van de Amerikaanse aandelenmarkt.

De Russell 2000 heeft inmiddels een goede krul opwaarts gemaakt en de projecties voor de koersdoelen wijzen op nog zo'n 10 procent opwaartse ruimte. Met de vorming van de eerste serieuze hogere bodem wordt de poging om de zijwaartse marktfase te verlaten, meer kansrijk.

Interessante tijden dus waarbij het hoge momentum van de Nasdaq 100 bijval lijkt te krijgen vanuit de hoek van de Russell 2000. Dat zou de lang gewenste verbreding van het draagvlak op de beurs meer vorm geven.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.